Đối với nhiều người, quản lý tài chính cá nhân chưa bao giờ là điều dễ dàng. Họ luôn đau đầu với bài toán chi tiêu thế nào để đảm bảo ngân sách. Thế nhưng, với những bí quyết quản lý tài chính cá nhân dưới đây, bạn sẽ không bao giờ phải lo lắng về tiền bạc.

1. Nắm rõ giá trị tài sản ròng hiện tại

Bí quyết quản lý tài chính cá nhân đầu tiên mà bạn cần thực hiện chính là xác định được giá trị tài sản ròng hiện tại của mình.

Tài sản ròng là số dư cuối cùng có được khi lấy tổng tài sản bạn đang có trừ đi tất cả khoản nợ của bạn. Đây chính là con số thể hiện vị trí chính xác của bạn trên mọi thang đo về tiền bạc.

Tổng tài sản – Tổng các khoản nợ = Giá trị tài sản ròng

Ví dụ: Tổng tài sản của bạn 500 triệu đồng. Nhưng bạn đang có một khoản nợ ngân hàng 150 triệu. Vậy giá trị tài sản ròng của bạn sẽ là:

500.000.000 – 150.000.000 = 350.000.000 đồng

Cách tính tổng tài sản

- Tài sản lưu động: Tiền mặt, tiền gửi tiết kiệm, chứng chỉ tiền gửi và các khoản tương đương tiền khác.

- Các khoản đầu tư hưu trí: Bảo hiểm xã hội, các chương trình đầu tư hưu trí không bắt buộc.

- Các tài sản đầu tư khác: Khoản đầu tư không nhằm mục đích hưu trí.

- Bất động sản: Giá trị thị trường nơi cư trú chính của bạn, tất cả những bất động sản bạn sở hữu để cho thuê, nghỉ dưỡng,…

- Tài sản hoặc cổ phần kinh doanh: Nếu là chủ doanh nghiệp, bạn có thể cộng vào giá trị ròng của doanh nghiệp hoặc bất kỳ tài sản kinh doanh quan trọng nào mà bạn có. Tuy nhiên, không phải lúc nào những khoản này cũng có thể dễ dàng chuyển thành tiền mặt.

- Tài sản cá nhân: Ô tô, đồ đạc, trang sức,…

- Các khoản cho vay cá nhân: Số tiền bạn cho bạn bè, người thân vay mượn. Chỉ tính số tiền có thể thu hồi được.

- Tài sản khác: Các tài sản không nằm trong bất kỳ nhóm nào ở trên. Ví dụ như giá trị hoàn lại từ bảo hiểm nhân thọ.

Cách tính tổng các khoản nợ

- Vay thế chấp: Khoản vay mua nhà, thế chấp đầu tư hoặc mua tài sản giải trí nào đó.

- Vay trả góp: Khoản vay mua xe, đồ gia dụng,…

- Nợ thẻ tín dụng: Cần theo dõi thường xuyên vì dư nợ thẻ tín dụng thay đổi liên tục.

- Vay kinh doanh: Nếu bạn vay với danh nghĩa cá nhân, trách nhiệm sẽ thuộc về cá nhân bạn và phải được tính vào giá trị tài sản ròng.

- Vay cá nhân: Các khoản vay từ người thân, bạn bè.

- Khoản nợ khác: Nghĩa vụ thuế hoặc bất kỳ khoản nợ nào không thuộc các nhóm trên.

Tại sao việc xác định giá trị tài sản ròng lại quan trọng? Bạn sẽ không thể biết mình giàu có như thế nào nếu không biết giá trị thực của mình.

Biết được giá trị ròng bạn mới có thể theo dõi được tình hình tài chính của mình đang tiến triển ra sao. Bạn có thể so sánh được tình hình tài chính của mình qua các năm. Giá trị ròng tăng dần là chỉ báo tốt. Nếu nó giảm dần, bạn sẽ cần cố gắng hơn.

Thực tế, giá trị ròng âm hay dương là một chỉ dấu quan trọng nhưng không mang tính quyết định. Điều quan trọng nhất khi xem xét giá trị tài sản ròng của bản thân là giữ cho hướng di chuyển của mình luôn theo chiều tăng lên.

>> Xem thêm: Hướng dẫn định cách giá tài sản ròng cho cá nhân

2. Đặt ra các mục tiêu tài chính

Việc xác định các mục tiêu tài chính cho bản thân là cách tốt nhất để bạn có ý tưởng rõ ràng về những gì mình đang tiết kiệm. Không những thế, nó còn tào động lực để bạn làm việc chăm chỉ và có kế hoạch tài chính hợp lý hơn.

Bất cứ ai cũng đều có những mục tiêu tài chính trong suốt cuộc đời của mình. Chẳng hạn như mua nhà, mua xe, đi du lịch vòng quanh thế giới,… Tuy nhiên, cần đặt các mục tiêu phù hợp với điều kiện và khả năng của bản thân. Như vậy, bạn mới có thể hoàn thành dự định của mình.

Bạn có thể đặt ra các mục tiêu tài chính cá nhân theo dòng thời gian như sau:

Từ 0 – 3 năm

- Xây dựng và thực hiện kế hoạch chi tiêu phù hợp thu nhập. Tốt nhất, nên chi tiêu ít hơn số tiền kiếm được.

- Tạo một quỹ khẩn cấp bằng ít nhất 3 – 6 tháng chi phí sinh hoạt cơ bản.

- Thiết lập tín dụng có uy tín tốt.

- Trả hết nợ lãi suất cao .

- Thực hiện một kế hoạch tiết kiệm và đầu tư có kỷ luật.

- Mua một chiếc xe.

- Mua bảo hiểm phù hợp với hoàn cảnh của bản thân.

- Tiết kiệm tiền để đi du lịch.

Từ 3 – 7 năm

- Đặt cọc để mua một ngôi nhà.

- Lên kế hoạch tổ chức đám cưới.

- Chuẩn bị cho việc sinh con hoặc nhận con nuôi.

- Đầu tư cho việc học lên cao.

Trên 7 năm

- Lập kế hoạch và tiết kiệm để đáp ứng các nhu cầu về thu nhập; chăm sóc sức khỏe và nghỉ hưu.

- Lập kế hoạch và tiết kiệm để đáp ứng nhu cầu sinh hoạt khi nghỉ hưu.

- Đầu tư cho giáo dục của con cái.

- Lên kế hoạch phụng dưỡng cha mẹ khi về già.

Để đạt được các mục tiêu này, cần lập kế hoạch và nghiêm túc thực hiện:

- Kiểm tra tình hình tài chính hiện tại.

- Xác định mục tiêu .

- Thiết lập một số tiền.

- Thiết lập một mốc thời gian.

- Ghi lại mục tiêu.

- Phát triển một kế hoạch.

- Xem lại tiến độ.

>> Xem thêm: 7 thói quen giúp đạt mục tiêu tài chính dễ dàng

3. Phân bổ ngân sách chi tiêu – BÍ quyết quản lý tài chính cá nhân khoa học

Đây là một trong những bí quyết quản lý tài chính cá nhân hiệu quả. Phân bổ ngân sách chi tiêu khoa học sẽ giúp bạn sử dụng đồng tiền hợp lý hơn.

Khi lập ngân sách, các khoản chi được phân chia thành từng mục như ăn uống, tiết kiệm, trả nợ…với số tiền nhất định. Việc bạn cần làm là kiểm soát và thực hiện nghiêm túc kế hoạch đã đề ra.

Tùy thuộc vào điều kiện và nhu cầu mua sắm của bản thân, mỗi người sẽ có cách phân chia ngân sách phù hợp cho riêng mình. Tuy nhiên, phải đảm bảo đáp ứng đủ nhu cầu sinh hoạt và tiết kiệm hàng tháng.

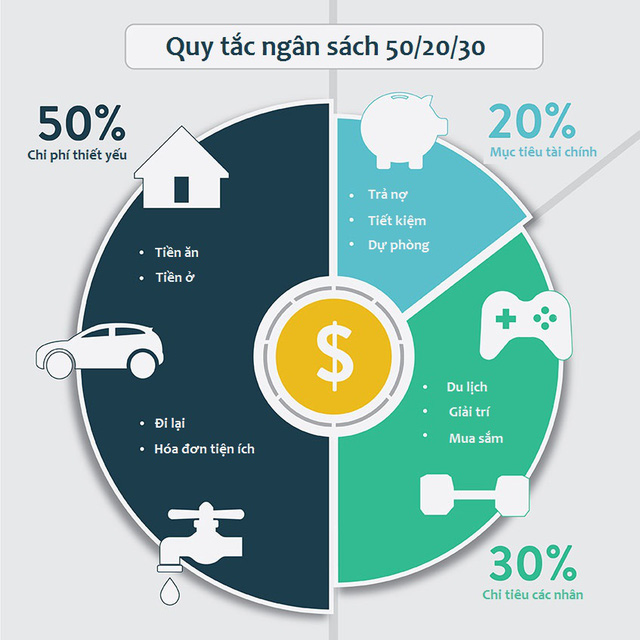

Quy tắc 50/20/30

Theo quy tắc 50/20/30, ngân sách chi tiêu của bạn sẽ được phân bổ như sau:

- 50% cho chi tiêu thiết yếu: thuê nhà, ăn uống, điện nước,…

- 20% cho các mục tiêu tài chính: tiết kiệm, trả nợ,…

- 30% cho chi tiêu cá nhân: du lịch, mua sắm, giải trí,…

Tuy nhiên, tỷ lệ này có thể thay đổi linh hoạt để phù hợp với hoàn cảnh của từng người. Hãy tăng chi phí thiết yếu lên 60 – 70% nếu bạn thấy nó cần thiết hơn nhu cầu giải trí.

Chẳng hạn, với thu nhập 10.000.000 đồng/tháng, bạn có thể chia ngân sách như sau: 5.000.000 đồng dùng cho các chi tiêu thiết yếu; 3.000.000 đồng dành để chi tiêu cá nhân và 2.000.000 đồng còn lại để tiết kiệm cho các mục tiêu tài chính.

Tuy nhiên, do chiếc laptop bị hỏng nên bạn dự định sẽ mua chiếc mới vào tháng tới. Để duy trì kế hoạch, bạn cần thay đổi ngân sách bằng cách tăng số tiền tiết kiệm lên 3.000.000 đồng/tháng. Đồng thời giảm bớt chi tiêu cá nhân xuống còn 2.000.000 đồng để đảm bảo ngân sách.

Phương pháp 6 chiếc lọ

Đây là công thức để quản lý tài chính cá nhân được nhiều người trên thế giới áp dụng. Theo phương pháp này của T. Harv Eker, ngân sách được chia vào 6 chiếc lọ:

- 55% cho nhu cầu thiết yếu: thuê nhà, ăn uống, điện nước,…

- 10% cho quỹ tự do tài chính: đầu tư để tạo ra thu nhập thụ động.

- 10% cho giáo dục: học tập, mua sách,…

- 10% cho tiết kiệm dài hạn: mua nhà, trả nợ,…

- 10% để hưởng thụ: du lịch, giải trí,…

- 5% để cho đi: từ thiện, tặng quà,…

Có nhiều cách để bạn phân chia ngân sách chi tiêu phù hợp với điều kiện và nhu cầu của mình. Yếu tố quyết định để bạn quản lý tài chính cá nhân hiệu quả chính là tạo thói quen cho bản thân.

>> Xem thêm: 10 mẹo lập ngân sách chi tiêu đầy đủ nhất năm 2019

4. Theo dõi các khoản thu chi hàng tháng

Để quản lý tài chính cá nhân hiệu quả, bên cạnh việc chi tiêu đúng cách, cần thường xuyên theo dõi các khoản thu chi hàng tháng của mình. Đây là cách duy nhất để bạn biết được dòng tiền của mình đang được sử dụng như thế nào?

Trước tiên, cần tạo thói quen ghi chép lại toàn bộ những khoản thu chi hàng ngày của bạn. Có thể sử dụng sổ sách, máy tính hoặc các ứng dụng quản lý chi tiêu. Bạn sẽ thống kê và theo dõi được tổng thu nhập và số tiền mình đã chi tiêu trong một khoảng thời gian nhất định.

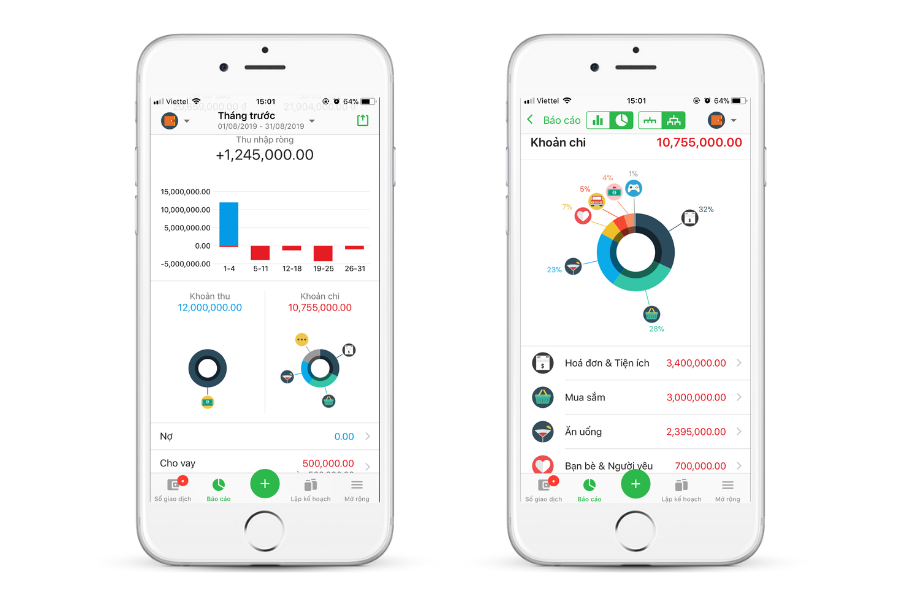

Money Lover – Ứng dụng quản lý tài chính cá nhân số 1 thế giới, sẽ giúp bạn ghi chép và theo dõi chi tiêu của mình thật đơn giản và hiệu quả.

Bạn có thể nhập và quản lý chi tiêu của bản thân và gia đình trên nhiều thiết bị như điện thoại, máy tính bảng, laptop.

Các khoản chi được chia thành từng mục như Ăn uống, Nhà hàng, Y tế,… Đồng thời có biểu đồ minh họa về tình hình tài chính hiện tại của bản thân. Nhờ vậy, bạn có cái nhìn vừa tổng quát, vừa cụ thể về dòng tiền của mình.

Bên cạnh đó, với tính năng Lập ngân sách, bạn có thể tạo cho mình kế hoạch chi tiêu trong một giai đoạn cụ thể. Ứng dụng sẽ tự động nhắc nhở về hạn mức chi tiêu để đảm bảo ngân sách đã đặt ra.

Ngoài ra, Money Lover còn có rất nhiều những tiện ích hấp dẫn giúp bạn quản lý tài chính cá nhân tốt hơn như Ví tiết kiệm, Ví liên kết, Tính lãi suất,…

5. Không chi tiêu vượt quá hạn mức đặt ra

Sau khi đã lập ngân sách chi tiêu của bản thân, hãy nghiêm túc thực hiện theo kế hoạch mà mình đã đặt ra. Đó không chỉ là bí quyết quản lý tài chính cá nhân ổn định, mà còn tạo điều kiện để bạn hoàn thành những mục tiêu trong tương lai.

Không nên chi tiêu vượt quá hạn mức mà mình đã đặt ra trong kế hoạch. Điều này sẽ ảnh hưởng đến ngân sách của những khoản chi khác, dễ dẫn tới bội chi. Thậm chí là nợ nần.

Mọi kế hoạch, mục tiêu của bạn sẽ nhanh chóng bị phá vỡ khi tình hình tài chính không ổn định. Do đó, việc đảm bảo ngân sách có vai trò vô cùng quan trọng.

Hãy tạo thói quen tiết kiệm trong chi tiêu bằng cách chỉ mua thứ mình cần thay vì thứ mình thích. Hạn chế tối đa những khoản chi không cần thiết. Bởi mua sắm theo sở thích chính là nguyên nhân khiến bạn nhanh chóng rơi vào tình trạng “cháy túi”.

>> Xem thêm: Hướng dẫn cách tiết kiệm chi tiêu cho người thu nhập thấp

6. Tránh xa nợ nần

Nợ nần không chỉ khiến bạn cảm thấy lo lắng mà còn ảnh hưởng đến các kế hoạch tài chính của bạn. Đặc biệt, những khoản nợ lãi suất cao có thể tình hình tài chính của bạn gặp bất ổn.

Do vậy, nên hạn chế vay mượn tiền bạc để chi tiêu, nhất là những khoản vay lớn, vượt quá khả năng chi trả của bản thân.

Trong trường hợp cấp bách buộc phải vay tiền để sử dụng, cần có kế hoạch trả nợ với con số và mốc thời gian cụ thể. Việc này giúp bạn có cách phân chia ngân sách chi tiêu sao cho hợp lý. Cân bằng giữa số tiền trả nợ hàng tháng với các khoản chi phí thiết yếu trong gia đình.

Nên ưu tiên giải quyết các khoản nợ có lãi suất cao để giảm bớt tiền lãi phải trả hàng tháng. Hoặc có thể chọn các khoản nợ nhỏ để thanh toán trước, tạo động lực giải quyết các khoản nợ tiếp theo.